La table préliminaire des taux d’unité pour 2025 vient de nous parvenir de la part de la CNESST. Bien que ces taux seront confirmés et entérinés par la Commission en septembre prochain, cette proposition initiale est généralement retenue et confirmée.

Pour la première fois depuis de nombreuses années, le taux moyen ne diminuera pas pour l’année suivante. Il demeurera identique, ce qui indirectement représente une belle nouvelle pour les employeurs du Québec puisque la possibilité qu’il y ait une première hausse depuis longtemps était une possibilité bien réelle.

Ainsi, le taux moyen de 2024 est de 1,48 $. Celui de 2025 sera également de 1,48 $.

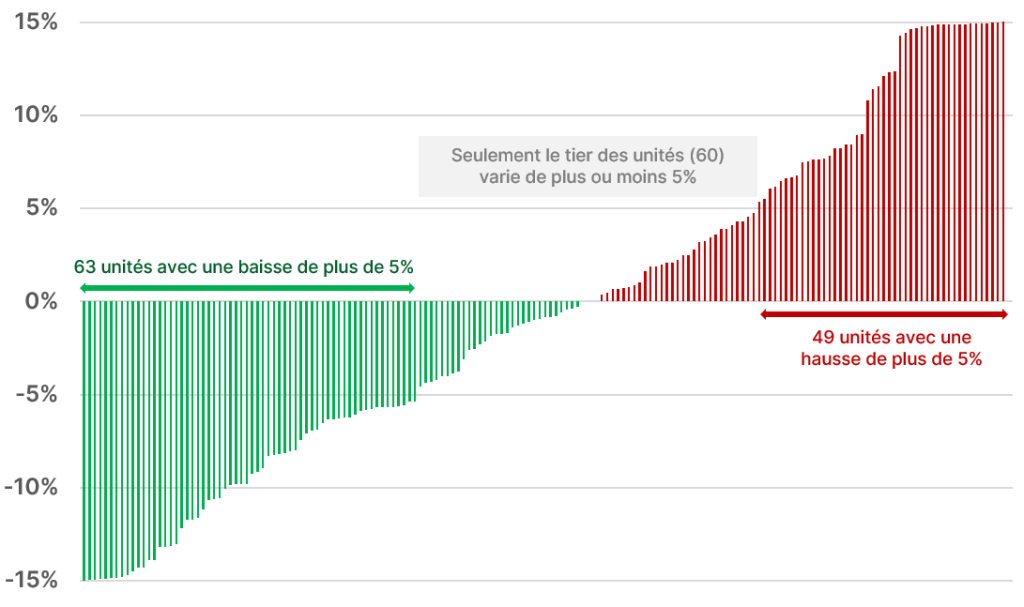

Même si le taux moyen demeure stable, il faut garder en tête que ce dernier est établi en fonction des 172 unités de classification disponibles à la CNESST. Ainsi, cela veut donc dire que parmi ces unités, certains employeurs verront le taux de leur secteur d’activité diminuer l’an prochain tandis que d’autres verront leur taux augmenter. Pour pratiquement l’ensemble des unités de classification, les variations de taux moyen sont comprises entre -15% et +15% par rapport au taux moyen de 2024 et seulement le tiers des unités varient de moins de 5%. Finalement, oui, la moyenne des variations est de 0% sur l’ensemble des unités de classification, mais votre entreprise pourrait se trouver à un bout ou l’autre du spectre.

Variation des taux d'unité de 2025 par rapport à 2024

À noter que seule l’unité 59020 (soins infirmiers) verra une augmentation substantielle de son taux moyen l’an prochain, +50 %. Ce fait est lié à la création de Santé Québec qui possèdera sa propre unité de classification, ce qui est venu modifier les cotisations requises pour financer le risque de l’unité 59020.

Toutefois, malgré le fait que le taux moyen demeure le même, la volatilité dans les taux de 2025 sera plus grande que pour cette année. En effet, lorsque nous analysons le taux moyen de 2024, 0,2800 $ servait à financer les frais fixes uniformes de la CNESST. Autrement dit, 19,9 % du taux moyen était fixe et indépendant de la performance d’un employeur (ou de sa mutuelle de prévention).

En revanche, le taux moyen de 2025 comprend un taux pour les frais fixes uniformes de 0,2370 $. Ainsi, 16,8 % servira à financer la portion fixe du taux, ce qui veut dire que la balance est à risque et sera variable en fonction de l’historique de chacun des employeurs cotisés.

Ci-dessous, dans le but de vous donner un meilleur visuel des fluctuations de taux que vous pourriez vivre l’an prochain, vous trouverez un tableau qui illustre la volatilité potentielle de vos cotisations, en présumant qu’un employeur aurait le taux le plus bas possible (membre de la meilleure[1] mutuelle au Québec) ou bien le plus haut (membre de la pire[2] mutuelle au Québec). À noter que nous avons volontairement retiré de cette volatilité les employeurs qui ne sont pas en mutuelle et qui ont des taux personnalisés substantiellement plus élevés que le taux moyen (70 % au-dessus et plus).

[1] Le terme « meilleure » réfère à la mutuelle générant les taux les plus bas pour ses membres, données de la CNESST à l’appui, sans égard à la prestation de services dudit gestionnaire en question.

[2] Même principe qu’en 2, mais « pire » réfère à la mutuelle qui génère les taux les plus élevés à ses membres.

Variation des taux personnalisés en fonction du taux d'unité

en dollar $

Comment interpréter l’analyse ci-dessus

À titre d’exemple, prenons le scénario du taux d’unité 2024 à 3,00 $. Le graphe ci-haut suggère dans un premier temps – barre grise – qu’en 2024, le taux personnalisé d’un employeur variera entre 1,26 $ et 4,77 $ selon sa situation. En 2025, ce même employeur verra son taux personnalisé oscillé quelque part entre 1,07 $ et 5,39 $.

À la lumière des informations précédentes, nous avons trois constats à la vue des paramètres anticipés de 2025 :

Constat #1

Le choix de mutuelle fait par le passé devient encore plus important, car cette dernière sera plus réactive en 2025 qu’elle ne l’était en 2024 pour un taux d’unité égal.

Constat #2

En moyenne, les mutuelles qui ne performent pas bien feront encore plus mal au taux personnalisé de leurs membres en 2025 que cette année.

Constat #3

Plus votre taux d’unité moyen est élevé, plus le choix de la mutuelle s’avère important.

Pour trouver le taux de cotisation de l’employeur, il faut d’abord tenir compte de l’historique de mutuelle de l’employeur [2019 à 2022] pour 2024 et [2020 à 2023] pour 2025. Si l’employeur était dans une mutuelle performante, il se retrouvera avec un taux plus bas, alors qu’au contraire, une mutuelle non performante a comme effet d’augmenter le taux.

Bien que vous ne puissiez plus modifier vos choix de mutuelle antérieurs de 2020 à 2022 pour ce calcul, il est toujours temps d’agir pour faire le bon choix de mutuelle à long terme. Comme le proverbe le dit si bien :

« Le meilleur moment pour planter un arbre était il y a 20 ans.

Le Deuxième meilleur moment est maintenant »

Hypothèses

| Indice de risque |

Court terme |

Long terme |

|

Mutuelle performante |

0,55 |

0,35 |

|

Mutuelle moyenne – portefeuille GCB |

0,95 |

0,72 |

|

Mutuelle non performante |

1,35 |

1,70 |