Vous avez reçu un remboursement de la CNESST

La CNESST vous a émis un remboursement, et vous voulez comprendre pourquoi. Tout d’abord, vous devriez vérifier le document « État de compte et Avis de cotisation » le plus récent que la CNESST a déposé dans MonEspace CNESST (ou Guichet SST).

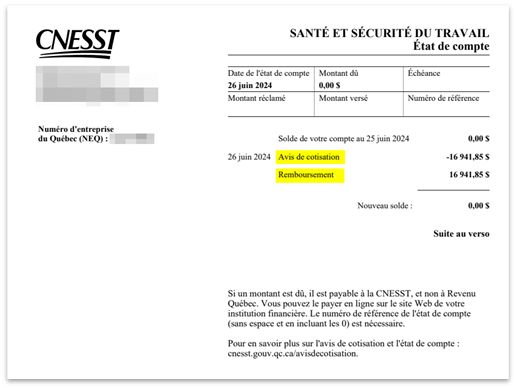

À titre d’exemple et pour lancer la discussion, voici un avis de cotisation dépersonnalisé :

La CNESST rembourse les employeurs pour différents motifs, les plus fréquents étant :

1. Recalcul de taux personnalisé pour des années antérieures

2. Conciliation des versements périodiques avec la déclaration des salaires

3. Ajustements rétrospectifs (régime de type autoassuré)

D’autres explications peuvent mener à des remboursements, mais elles sont moins communes. Pour cet article, nous nous concentrerons sur les remboursements basés sur des recalculs de taux.

Dans l’exemple à venir, les taux de cotisation des années 2023, 2022 et 2021 ont été revus à la baisse. Comme ces années ont déjà été cotisées, la CNESST rembourse aux employeurs concernés la différence de taux, avec intérêts. À la page deux de l’exemple d’avis de cotisation, la CNESST fourni le détail des calculs :

Pour comprendre les variations de taux, rappelons-nous la manière dont la CNESST s’y prend pour calculer les taux. Débutons par le taux personnalisé de 2023. Celui-ci dépend, entre autres, de l’expérience en 2018, 2019 et 2020 (et très peu 2021).

– Même principe pour le calcul de 2022 qui dépend de 2017, 2018 et 2019

– Et pour 2021 qui dépend de 2016, 2017 et 2018

Toute amélioration de l’expérience passée (désimputation, partage de coût, rétro-consolidation) génèrera un recalcul des taux antérieurs et par le fait même, un remboursement de cotisations. Dans notre exemple, l’employeur était en mutuelle et un partage de coût relativement à une lésion de 2018 a été gagné par le gestionnaire de la mutuelle. Dans les faits, l’ensemble des membres de la mutuelle de 2018 reçoivent des remboursements liés à ce gain, car leur taux de cotisation de 2023, 2022 et 2021 sont automatiquement revus à la baisse.

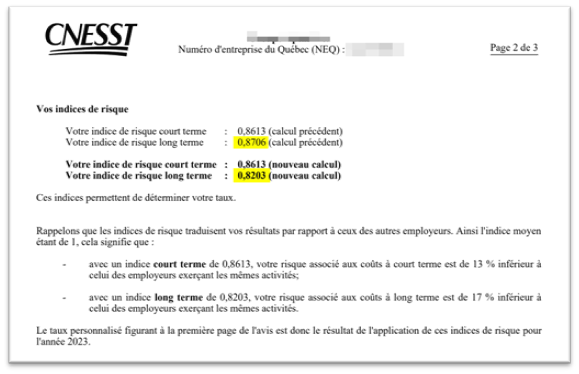

Pour le détail sur la baisse des taux, la CNESST a parallèlement émis des « Avis de recalcul du taux personnalisé » pour les années 2021 à 2023. Si on se concentre sur le document de 2023, le taux est passé de 2,61 $ à 2,49 $ pour l’employeur, exactement comme présenté dans l’avis de cotisation.

Mathématiquement parlant, cette baisse de taux se justifie par la diminution de l’indice de risque long terme. À la deuxième page de l’avis de recalcul, on constate que cet indice passe de 0,8706 à 0,8203.

La même logique s’applique aux avis de recalcul du taux personnalisé pour 2022 et 2021, ce qui vous permettra de comprendre les variations de taux présentées dans l’état de compte.

Pour plus de détails sur le rôle des indices de risque, nous vous invitions à consulter notre publication à cet effet :

Avis de calcul du taux personnalisé – Groupe Conseil Bardier

Si on récapitule la séquence, de façon plus visuelle, ça donne :

- Obtention d’un partage de coût

- Réduction de l’indice de risque long terme sur trois ans

- Recalcul à la baisse du taux personnalisé sur trois ans

- Nouveau calcul de la cotisation personnalisée sur trois ans

- Remboursement avec intérêt des cotisations dues par la CNESST

Évidemment, votre situation peut être différente de celle décrite dans cette publication. Vous n’étiez pas en mutuelle de prévention? Les années de remboursement diffèrent de ceux présenté? Que se passe-t-il pour le taux de l’année en cours (versement périodique)?

Pour en avoir le cœur net, prenez rendez-vous avec nous. Nous pourrons examiner plus en détail vos remboursements et vous fournir les informations précises dont vous avez besoin.