Relevé annuel – foire aux questions (FAQ)

Votre relevé annuel GCB résume les principaux éléments qui influencent votre dossier CNESST : votre classement en mutuelle, votre historique de performance, vos coûts retenus, vos coûts attendus et vos différents taux.

L’objectif est simple : vous aider à comprendre ce que les données signifient, ce qui influence votre taux personnalisé et quels éléments pourraient évoluer dans les prochaines années. Le relevé annuel présente notamment le classement en mutuelle, les indices d’expérience, les coûts retenus et attendus, ainsi que le taux d’unité, le taux seul et le taux personnalisé.

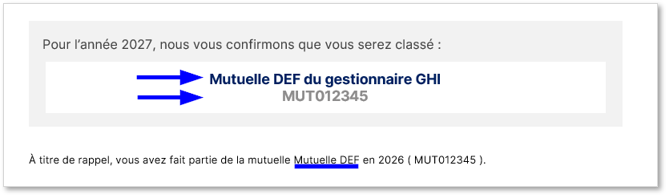

Votre classement en mutuelle

Cette section vous indique :

- La mutuelle dans laquelle vous serez classé;

- Le gestionnaire de mutuelle;

- Le numéro de mutuelle;

- La mutuelle dans laquelle vous étiez l’année précédente.

Ce classement est établi à partir de votre performance individuelle, de votre historique de mutuelle et des discussions avec le gestionnaire de mutuelle.

Pour consulter la liste des gestionnaires et des mutuelles :

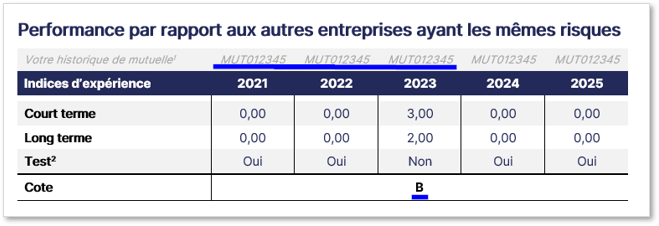

Votre performance par rapport aux entreprises ayant les mêmes risques

Cette section présente votre historique de mutuelle et vos indices d’expérience.

Votre taux personnalisé de 2026 reflète surtout votre historique de mutuelle de 2021 à 2023, et dans une plus faible mesure 2024. Un changement récent de mutuelle en 2024 ou 2025 n’a donc pas encore nécessairement d’effet important sur votre taux personnalisé actuel.

Les indices d’expérience comparent vos lésions professionnelles à ce qui était attendu selon vos risques et les facteurs de calcul de la CNESST.

En général :

- Un indice inférieur à 1,00 indique une performance meilleure qu’attendu;

- Un indice supérieur à 1,00 indique une performance moins favorable qu’attendu.

La cote GCB agit comme un bulletin interne. Elle donne une lecture simple de votre performance globale. Plus la cote est favorable, plus votre dossier est généralement en bonne posture pour accéder à une mutuelle performante.

Cette cote est un outil d’analyse GCB. Elle ne constitue pas une cote officielle de la CNESST.

Pourquoi un changement de mutuelle ne se reflète pas immédiatement

Il faut garder en tête que la tarification CNESST repose sur des années passées.

Un changement de mutuelle récent peut être pertinent, mais son effet réel sur la cotisation peut prendre du temps à apparaître.

Par exemple, une bonne performance passée qui justifie un changement vers une meilleure mutuelle cette année commencera à avoir un impact plus visible seulement lorsque les années concernées entreront pleinement dans le calcul du taux. Dans plusieurs cas, l’effet concret peut donc se matérialiser plusieurs années plus tard.

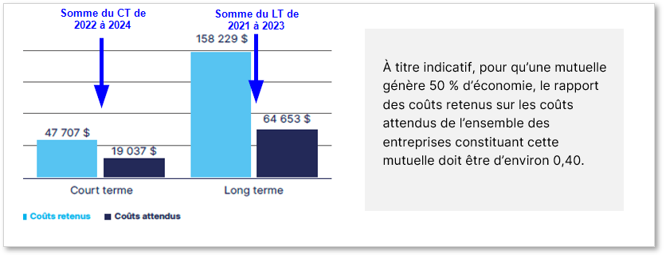

Les coûts retenus et les coûts attendus

Le graphique compare vos coûts retenus à vos coûts attendus.

Les coûts retenus correspondent aux coûts de lésions professionnelles pris en compte dans votre dossier.

Les coûts attendus représentent ce que la CNESST pouvait prévoir selon votre taille, vos activités et votre risque.

Dans le graphique :

- CT correspond à la somme court terme des années 2022 à 2024;

- LT correspond à la somme long terme des années 2021 à 2023.

Ces données servent à comprendre votre taux seul théorique, soit le taux que vous auriez si vous étiez hors mutuelle.

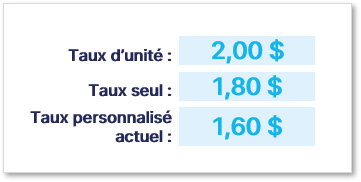

Comprendre les trois taux du relevé

Votre relevé présente trois taux.

Taux d’unité

Le taux d’unité est le taux moyen lié à votre secteur d’activité ou à vos unités de classification. Il sert de point de comparaison.

Taux seul

Le taux seul est un taux théorique. Il représente ce que votre taux pourrait être si votre entreprise était évaluée sans l’effet de la mutuelle.

Il reflète votre propre historique de lésions.

Taux personnalisé

Le taux personnalisé est le taux utilisé pour votre cotisation CNESST. Il tient compte de votre situation et, si applicable, de votre mutuelle.

Il peut évoluer si des désimputations, contestations ou ajustements modifient les coûts reconnus dans le dossier.

FAQ — Comprendre les écarts entre vos taux

Votre taux seul est plus bas que le taux d’unité

C’est généralement un bon signal.

Cela indique que votre entreprise a coûté moins réclamé que ce qui était attendu pour son secteur d’activité, selon les données utilisées dans le calcul. Autrement dit, votre performance individuelle est meilleure que la moyenne de votre unité de classification.

Le taux seul demeure toutefois un scénario théorique. Il sert surtout à mesurer votre performance sans l’effet de la mutuelle.

Votre taux seul est plus haut que le taux d’unité

Cela indique que votre dossier individuel a coûté plus cher que ce qui était attendu pour votre secteur d’activité.

Cette situation peut être liée à une ou plusieurs lésions professionnelles ayant généré des coûts importants, ou à des coûts qui demeurent imputés au dossier au moment du calcul.

Dans ce contexte, la mutuelle peut jouer un rôle utile, puisqu’elle permet de partager l’expérience avec d’autres employeurs ayant des profils comparables.

Votre taux personnalisé est plus bas que le taux d’unité

Votre historique de mutuelle produit alors un résultat favorable par rapport au taux de référence de votre secteur.

C’est l’économie générée par la mutuelle comparativement au taux d’unité pondéré. Cette économie peut évoluer avec le temps, car le taux personnalisé n’est pas figé.

Si des désimputations ou des ajustements favorables sont obtenus sur les années qui composent le calcul, le taux revu à la baisse et génère des remboursements de cotisations.

Voir vos « État de compte et avis de cotisation » de la CNESST à cet effet.

Votre taux personnalisé est plus haut que le taux d’unité

Votre historique de mutuelle produit alors une surprime par rapport au taux de référence de votre secteur.

Cela ne signifie pas nécessairement que la mutuelle est inutile. Pour certains employeurs, elle peut quand même servir à réduire la volatilité du taux et à limiter l’impact d’un dossier individuel plus lourd.

Il faut aussi tenir compte du moment du calcul. Le taux personnalisé peut encore évoluer si des démarches de désimputation ou des ajustements modifient les coûts reconnus.

Votre taux personnalisé est plus bas que votre taux seul

C’est habituellement l’indicateur le plus direct de l’effet positif de la mutuelle.

Votre entreprise paie alors moins que ce qu’elle aurait payé selon son scénario individuel théorique. La mutuelle contribue donc à réduire votre taux par rapport à votre propre expérience.

Cette comparaison est utile, car elle mesure l’effet de la mutuelle non pas par rapport au secteur, mais par rapport à votre dossier seul.

Votre taux personnalisé est plus haut que votre taux seul

À première vue, la mutuelle semble moins avantageuse que votre scénario individuel théorique.

Mais cette lecture doit être nuancée. Le taux seul est une photo prise à un moment précis. Il peut être temporairement bas, surtout si votre historique récent est favorable ou si certaines années problématiques ne pèsent pas encore pleinement dans le calcul.

À l’inverse, le taux personnalisé lié à la mutuelle est souvent plus stable. Il peut aussi refléter une mutuelle moins performante dans le passé, alors qu’un changement récent vers une meilleure mutuelle ne produira ses effets que plus tard.

C’est pourquoi cette comparaison ne devrait jamais être utilisée seule pour décider de rester ou non en mutuelle.