Avis de calcul du taux personnalisé

Chaque année à la fin janvier, la CNESST émet à l’ensemble des employeurs concernés un avis de calcul du taux personnalisé. Dans ce document, plusieurs informations importantes sont compilées afin de donner un aperçu des dépenses d’assurance pour se protéger contre les lésions professionnelles.

Ce document fait suite à la décision de classification que la Commission a transmis aux employeurs durant l’automne. Ainsi, pour l’avis de calcul de taux personnalisé 2026, la CNESST détaille en premier lieu les informations suivantes :

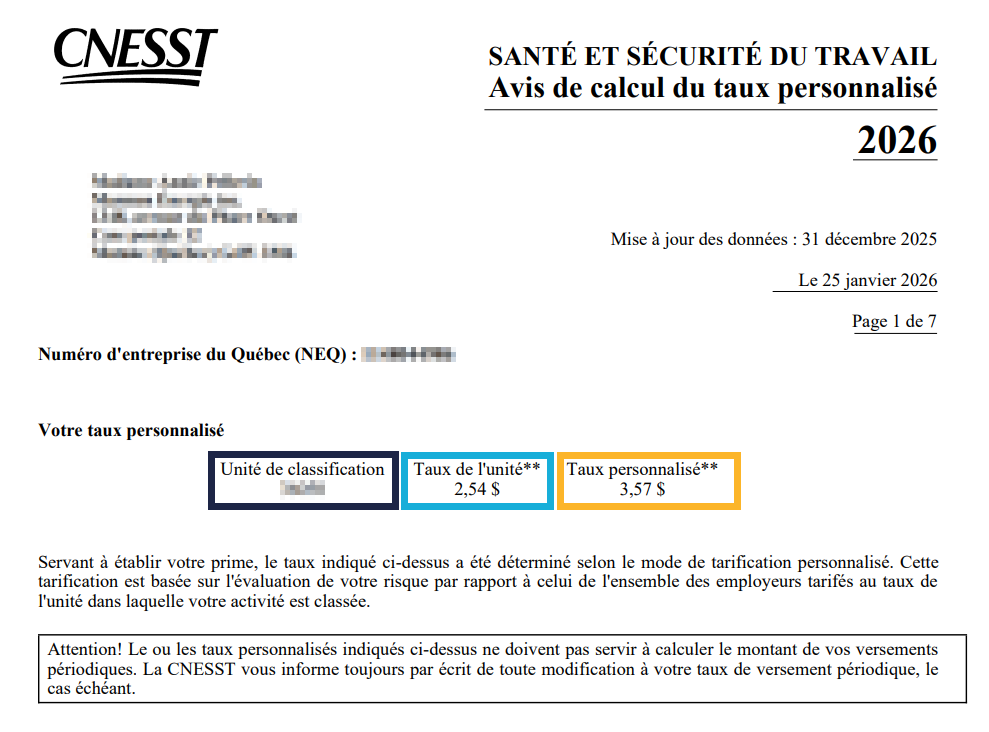

Page 1 :

Unité de classification

C'est une catégorie dans laquelle une entreprise est classée en fonction de la nature de ses activités. Ce classement sert à déterminer le taux moyen que la Commission devra percevoir auprès des employeurs de cette unité afin de provisionner suffisamment de primes en vue du paiement des prestations qui seront réclamées.

Taux d’unité

Chaque unité de classification se voit attribuer un taux distinct. Ce taux est calculé en fonction de l'activité spécifique de cette unité et de son historique en matière de santé et sécurité au travail. Par exemple, un restaurant et une usine de fabrication ne seront pas dans la même unité de classification, car les risques associés à ces deux types d'activités sont différents.

Taux personnalisé

Il s’agit du taux cotisable. Pour les employeurs concernés, à ce taux s’ajoute quelques sous pour financer les associations sectorielles paritaires de leur secteur d’activité (ex : transport, construction, mines, etc.). Le taux personnalisé est évalué en fonction du taux d’unité et des indices de risque. Ces derniers sont évalués en fonction de votre performance en SST au cours des années antérieures. Pour les employeurs en mutuelle de prévention, les indices de risque sont calculés en fonction de la performance du groupe d’employeurs. Ainsi, toute entreprise adhérant à une mutuelle de prévention donne le contrôle de ses indices de risque à sa mutuelle.

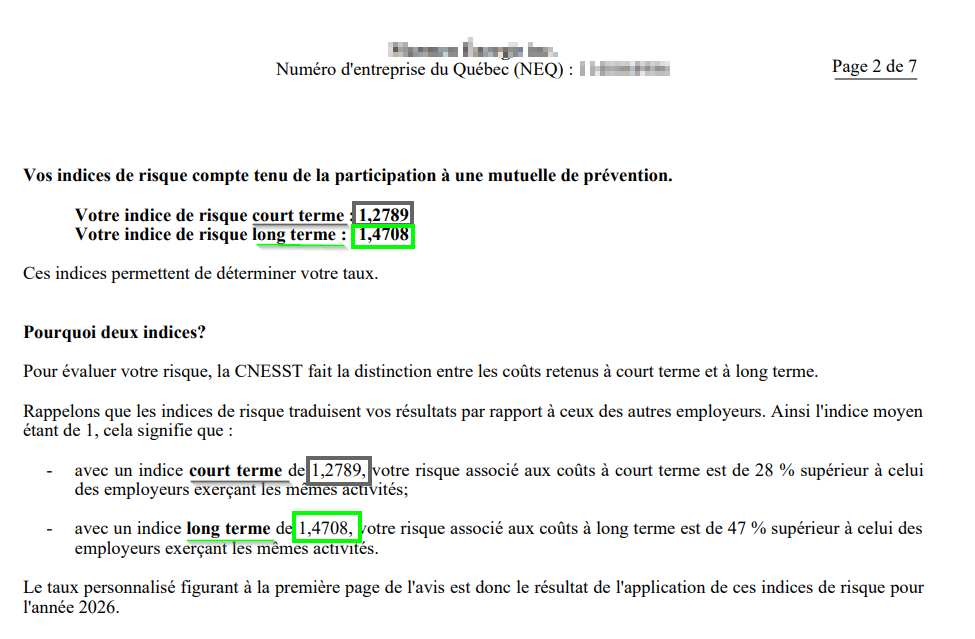

Page 2 :

Les indices de risque, de loin la donnée mathématique la plus importante, c’est cette dernière qui fait le pont entre le taux d’unité et le taux personnalisé. Ainsi, pour simplifier l’explication, tout employeur avec des indices de risque court terme et long terme de 1,0000 verrait son taux personnalisé être égal à son taux d’unité. Il s’agit du multiplicateur entre les deux taux.

Un employeur avec des indices de risque de 0,7500 aura un taux personnalisé bien en-dessous du taux d’unité.

En contrepartie, l’employeur avec des indices de risque de 1,2500 verra son taux personnalisé être bien au-delà du taux d’unité.

D’un point de vue strictement mathématique, l’objectif de tout employeur devrait toujours être de diminuer au maximum ses indices de risque.

Comment y parvenir?

En conclusion

En général, pour les PME n’étant pas assujetties au régime rétrospectif, le meilleur moyen demeure d’adhérer à une mutuelle de prévention performante. Le défi pour tout employeur est de déterminer quelles sont les mutuelles avec les indices de risque les plus bas.

Il faut toutefois mettre un bémol ici… Les mutuelles avec les meilleurs indices de risque n’accepteront pas d’adhérer des employeurs avec un déficit de performance dans leur groupe.

Une des complexités que vivent les employeurs déjà en mutuelle est de savoir si la mutuelle les aide vraiment au niveau de leurs cotisations. Pour être en mesure de bien évaluer sa situation, il est nécessaire de connaître les indices de risque que la CNESST auraient évalué n’eut été la présence de la mutuelle en place.

C’est ici qu’une rencontre avec notre équipe peut vous aider à y voir claire.

Michèle Bouchard – Groupe Conseil Bardier

Les semaines suivant la réception de l’avis de calcul de taux personnalisé représentent le meilleur moment de l’année pour revoir sa position. Le document de la Commission fournit suffisamment d’information pour permettre à un employeur de se questionner sur sa situation financière.